Cheque Vivienda, avales públicos y fiscalidad de choque ante la nueva

emergencia del alquiler

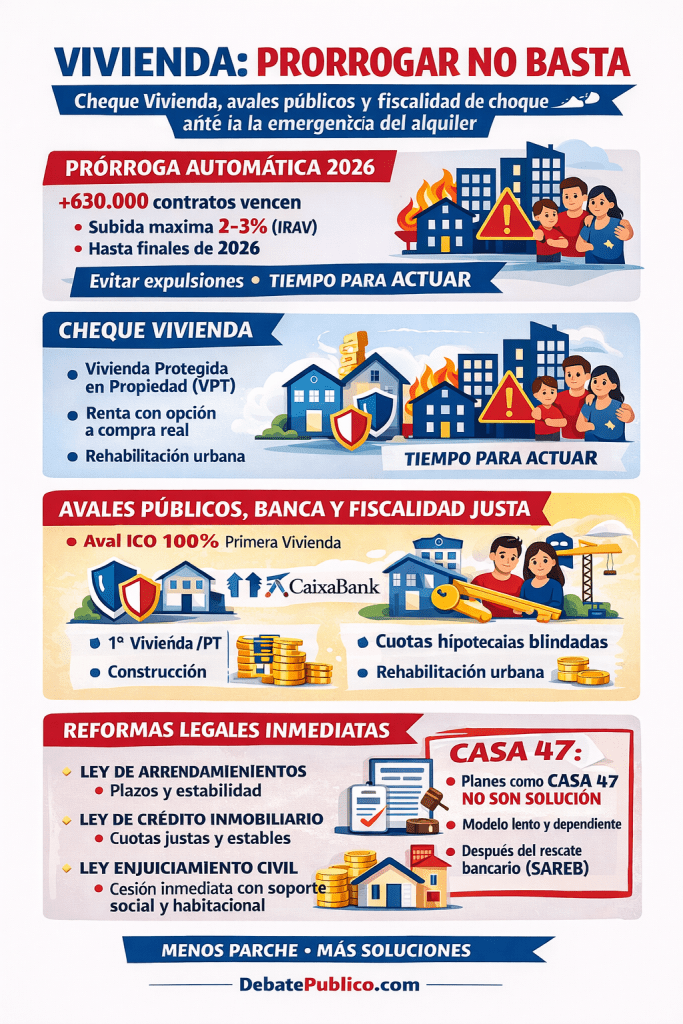

España vuelve a situarse ante una emergencia habitacional de primer orden. Cientos de miles de contratos de alquiler vencen entre 2025 y 2026, en un mercado tensionado, con precios desbocados y sin alternativas reales para una parte creciente de la población. Ante esta situación, se plantea una Prórroga Automática 2026, mediante decreto, que permitiría extender los contratos vigentes y limitar las subidas entre el 2 y el 3 % conforme al nuevo índice IRAV, ganando tiempo hasta finales de 2026.

La prórroga es imprescindible. Sin ella, el impacto social sería inmediato y devastador.

Pero también hay que decirlo con claridad: prorrogar no basta

Prórroga sí, pero como tiempo ganado

La prórroga debe entenderse como una medida de contención, no como una solución estructural. Ya hemos visto qué ocurre cuando se gana tiempo sin cambiar el modelo: el problema se aplaza, los precios no bajan y la frustración social aumenta.

La pregunta clave es sencilla: ¿para qué se va a usar ese tiempo?

Si no se aprovecha para activar medidas de choque reales, la prórroga acabará siendo otro parche incapaz de frenar una precarización residencial que se arrastra desde hace más de una década.

Decreto urgente y reformas en paralelo

Conviene despejar una falsa dicotomía. Sí, es posible aprobar un decreto inmediato, mientras se tramitan en paralelo las reformas legales necesarias. No son vías excluyentes, sino complementarias.

El decreto permite actuar ya. Las reformas de la Ley de Arrendamientos Urbanos, la Ley de Crédito Inmobiliario y la Ley de Enjuiciamiento Civil son imprescindibles para dar estabilidad, seguridad jurídica y coherencia al sistema. La emergencia exige medidas simultáneas, no debates procedimentales interminables.

El núcleo del problema: el alquiler forzoso

El problema de fondo sigue siendo el mismo: millones de personas viven en alquiler no por elección, sino por exclusión. Se les ha cerrado el acceso a la vivienda estable sin ofrecer alternativas reales. El alquiler, concebido como opción flexible, se ha convertido en un destino forzoso, caro e inestable.

Mientras no exista una salida estructural del alquiler forzoso, cualquier regulación será frágil. La presión sobre los precios no desaparecerá porque la demanda no tiene escapatoria. La solución pasa por abrir puertas, no solo por poner límites.

Cheque Vivienda: la salida estructural

El Cheque Vivienda es el instrumento que permite romper ese bloqueo. No es una ayuda asistencial ni un programa piloto, sino un derecho subjetivo activable, inmediato y operativo. Permite acceder a vivienda estable mediante compra de Vivienda Protegida en Propiedad (VPT), rehabilitación, alquiler con opción a compra o autopromoción asistida.

Cuando existen alternativas reales de acceso estable, la presión sobre el alquiler se reduce de forma natural, sin controles artificiales que siempre llegan tarde.

Avales públicos, banca responsable y estabilidad hipotecaria

Sin avales públicos no hay acceso real. El aval del 100 % para la primera vivienda habitual debe articularse a través del Instituto de Crédito Oficial, apoyándose de forma prioritaria en CaixaBank, entidad con una participación pública relevante (en torno al 17 %), heredera directa del rescate y de la privatización del último gran vestigio de la banca pública.

Resulta difícil de explicar que una banca pública que funcionó con éxito durante décadas fuera incomprensiblemente privatizada, y que, tras los rescates, las entidades resultantes vengan batiendo récords de beneficios. En gran medida, esos beneficios se están obteniendo mediante un juego especulativo con las hipotecas: subidas rápidas de cuotas cuando los tipos aumentan y bajadas lentas cuando descienden.

Este “pim-pam-pum” financiero se produce ante la pasividad del Ministerio de Consumo y de los organismos reguladores, que miran hacia otro lado como si estuviéramos ante un mercado libre abstracto, olvidando que hablamos de un sistema rescatado con recursos públicos y de un derecho básico como es la vivienda. Es exactamente el mismo error que precedió a la crisis de 2008.

Por ello, junto a los avales, es irrenunciable implantar cuotas hipotecarias blindadas, trasladando las variaciones de tipos al plazo y no a la cuota. La estabilidad residencial exige estabilidad financiera.

Al resto de entidades financieras no se les impone nada: pueden adherirse voluntariamente mediante convenios, pero quienes lo hagan deben cumplirlos en su espíritu y en su aplicación real, evitando que los avales se queden en anuncios sin efecto práctico.

Todo ello debe servir como etapa transitoria hacia la reconstrucción de una banca pública territorial, como existe en otros países europeos, apoyada en el ICO, las oficinas de Correos y entidades colaboradoras.

Fiscalidad de choque y activación productiva

Otro pilar esencial es la reducción del ITP y del IVA al 0–1 % para la primera vivienda habitual, así como para construcciones y rehabilitaciones urbanas. No es un regalo fiscal, sino una palanca productiva.

Esta medida permite:

- reducir el coste real de acceso,

- incorporar a PYMES, pequeños promotores y cooperativas,

- activar mini-proyectos inmediatos,

- y generar empleo local y economía real.

Además, reduce el trasvase de rentas vía impuestos y orienta la política pública hacia la actividad productiva, no la mera recaudación pasiva.

CASA 47: el riesgo de volver a equivocarse

En este contexto, planes como CASA 47 no pueden presentarse como la solución definitiva. Son modelos lentos, centralizados y excesivamente dependientes de grandes operadores, que no alcanzan los mínimos necesarios para responder a la magnitud de la emergencia.

Más aún cuando, paralelamente, el Estado ha asumido activos y pérdidas de la SAREB. El contraste es evidente: rescates rápidos para el sistema, soluciones extemporáneas para las personas.

Conclusión: ganar tiempo exige actuar

La Prórroga Automática 2026 puede ser útil solo si se aprovecha para activar este paquete completo: Cheque Vivienda, avales públicos efectivos, cuotas blindadas, VPT, fiscalidad justa y reformas legales.

Si no, no servirá para nada.

La vivienda no se arregla con anuncios ni con relatos tranquilizadores.

Se arregla con instrumentos, estabilidad y responsabilidad pública.

Prorrogar es necesario.

Actuar es obligatorio.

José Joaquín Belda Gonzálvez

Agente de la Propiedad Inmobiliaria – Analista de políticas de vivienda